Não, o participante titular deverá optar em permanecer no plano SEM ou COM participação, no mês de novembro de cada ano.

Não, o(s) dependente(s) deverá(ão) acompanhar a opção do titular.

SIM, é mais acessível, contribui para reduzir a sinistralidade(utilização) assim como reajustes futuros. Ou seja, apresenta a possibilidade de usar o plano de saúde com consciência, isto é, utilizar os serviços apenas quando necessário, moderando assim o reajuste anual de aniversário da apólice. O plano de saúde com coparticipação pode sim, ser mais vantajoso e gerar economia a longo prazo.

Atualmente a coparticipação pode ser aplicada em determinados procedimentos. Em alguns planos temos 2 tipos de coparticipação, que serão aplicados somente quando houver utilização:

Planos com coparticipação 20% com 30%

- Consultas e Exames Simples 20%

- Atendimento em Pronto Socorro (PS) 30% limitado no valor de R$ 150,00

Planos com coparticipação 30% com 30%

- Consultas e Exames Simples 30%

- Atendimento em Pronto Socorro (PS) 30% limitado no valor de R$ 150,00

Um plano de saúde pode ser contratado com ou sem coparticipação — as duas formas são aprovadas pela ANS. Como supracitado vimos que plano com coparticipação é aquele em que o participante paga um valor, além da mensalidade, para poder utilizar os serviços de saúde (neste caso em consultas, exames simples e pronto socorro).

No plano de saúde sem coparticipação, apenas a mensalidade precisa ser paga para que o participante possa utilizar todos os serviços cobertos pelo plano.

Realizada a consulta, os exames simples e/ou atendimentos em pronto socorro, estes serão disponibilizados no App do Bradesco Saúde entre 15 e 60 dias em média após a realização do evento para que seja possível consultar os valores cobrados.

Os valores apurados e cobrados pela Bradesco Saúde serão acrescidos ao boleto da mensalidade e encaminhado pela AQS Corretora para seu e-mail cadastrado.

A Bradesco Saúde cobra um percentual sobre o valor real do procedimento realizado e pago e é exatamente este mesmo valor que constará acrescido no boleto bancário da mensalidade do plano de saúde.

Conforme pode ser verificado nas tabelas de preço dos planos disponíveis na apólice da SBF, os planos com coparticipação têm menor valor se comparados com os planos sem coparticipação. A vantagem entre uma modalidade e outra dependerá da sua utilização uma vez que a coparticipação só é cobrada quando da realização de algum evento médico coparticipado. Vejamos um exemplo:

Imagine um valor mensal por pessoa real de plano de saúde sem coparticipação igual a R$ 1.769,55. Neste exemplo, o plano de saúde com coparticipação custaria R$ 1.560,10 por mês. Isso representa uma economia por pessoa de R$ 209,45 mensalmente e R$ 2.513,14 por ano por participante.

Se você ou seu grupo familiar utilizam muito o plano de saúde para consultas, exames simples e atendimento em pronto socorro, talvez o valor cobrado exceda a economia, mas ainda assim não seria incorporado ao preço, ou seja, quando não se utiliza o plano, paga-se apenas o valor da mensalidade.

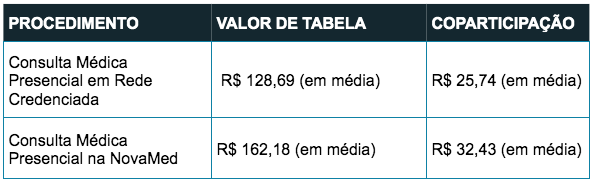

Se você vai poucas vezes ao médico e faz apenas consultas preventivas, certamente essa economia será percebida. Afinal uma consulta eletiva na Bradesco Saúde custa em média R$ 128,69. Portanto, 20% sobre R$ 128,69geria uma cobrança de R$ 25,74 por consulta.

Nenhum valor será cobrado, pois não incide coparticipação em qualquer evento realizado em regime de internação*.

* exceto para internações psiquiátricas que independentemente de o plano possuir ou não o fator moderador de coparticipação, haverá para todos os planos a coparticipação de 50% (cinquenta por cento) ou valor máximo permitido pela Agência Nacional de Saúde Suplementar (ANS), nos casos de internações exclusivamente psiquiátricas a partir do 31º (trigésimo primeiro) dia de internação, consecutivos ou não, sobre o valor das despesas médico-hospitalares, no decorrer de 1 ano de contrato do beneficiário.

Sim, inclusive a consulta do pronto socorro, porém nunca ultrapassando o teto de cobrança de R$ 150,00 por evento.

O valor coparticipado será calculado sempre sobre o valor efetivamente autorizado pela Bradesco Saúde para reembolso.

Neste caso, não haverá cobrança posterior no boleto da mensalidade, pois a Bradesco Saúde desconta a coparticipação diretamente do valor a ser reembolsado, ou seja, ela deposita em conta corrente o valor líquido de coparticipação.

É possível acompanhar os valores de coparticipação somente pelo aplicativo da Bradesco.

Não existe um valor fixo para todos os prestadores credenciados da Bradesco Saúde e eles variam de acordo com a tabela negociada com a operadora. No caso de alguns procedimentos, como a consulta eletiva, é mais simples exemplificar: a tabela abaixo apresenta uma referência de valores de coparticipação (20%) para Consulta Médica:

¹NOTA: Esses valores podem ser reajustados a critério da operadora e o estabelecimento de de saúde credenciado.

Sim. De maneira geral a restituição é sobre o que efetivamente foi pago pelo segurado em concordância com as regras da Receita Federal do Brasil. A mesma lógica se aplica ao pedido de reembolso. O valor passível de restituição é aquele não reembolsado pela operadora ou em outras palavras, o efetivamente pago pelo segurado.

Normalmente os exames simples são aqueles sem necessidade de autorização prévia da Bradesco Saúde, como por exemplo, coleta de sangue.

Todas as perguntas aqui abordadas referem-se as questões mais recorrentes do nosso atendimento, porém, o Manual de Adesão possui essas e outras questões de forma mais completa a fim de refletir as regras contratuais e operacionais da Bradesco Saúde.

Contatos da AQS Corretora:

- E-mail: contato@aqscorretora.com.br

- WhatsApp: (11) 95077-2277 (somente mensagens de texto)

- Telefone: (11) 4580-4654

De segunda a sexta-feira das 9h às 18h exceto feriados.